L’anagrafe tributaria: funzioni, punti di forza e di criticità

Introduzione

Il controllo da parte del fisco sui contribuenti è oggetto di dibattito ogni qualvolta vi sono novità normative in materia ed altrettanto attuale è la dicotomia che si ripropone tra attività di controllo fiscali e tutela del diritto alla privacy del contribuente. Quale tra le due situazioni prevale o dovrebbe prevalere? Il diritto del singolo a preservare la sua sfera di riservatezza o assicurare che questi sia in regola con i pagamenti verso l’erario e quindi contribuisca adeguatamente alla collettiva partecipazione finanziaria dei cittadini alle attività dello Stato? Per avere una risposta occorre ricercare di volta in volta nelle singole fattispecie.

Questo articolo, dopo una descrizione dell’anagrafe tributaria e delle sue funzioni principali, propone una riflessione sulle evidenze dei punti di forza e di criticità della stessa.

L’anagrafe tributaria: che cos’è?

La maggior parte delle informazioni che l’amministrazione finanziaria utilizza provengono dall’anagrafe tributaria, istituita con D.P.R. 29 settembre 1973, n. 605, che è un insieme di dati ricostruito in base alle denunce e dichiarazioni eseguite dai soggetti di imposta e dagli accertamenti effettuati, nonché a tutte le informazioni e notizie che possono essere ritenuti di importanza per gli scopi tributari.

Ogni informazione ha corrispondenza con un’operazione e/o un soggetto – persone fisiche e giuridiche, società, associazioni ed altre organizzazioni di persone o di beni prive di personalità giuridica – identificabile attraverso il codice fiscale o la partita IVA. La compagine dei suddetti soggetti, iscritti presso la stessa anagrafe, ne costituisce l’archivio anagrafico (o archivio dei codici fiscali e delle partite Iva).

Già da questi aspetti preliminari, si intuisce che i flussi che alimentano la corposità informativa dell’anagrafe sono molteplici, in primis provenienti – come precedentemente citato – dalle denunce e dichiarazioni effettuate dai soggetti di imposta e dagli accertamenti ex art.1 del D.P.R. 605/1973, dalle dichiarazioni fiscali annuali dei redditi e dell’IVA del contribuente, ai sensi dell’art. 31 comma 1 del D.P.R. n. 600/1973, ma anche dalle comunicazioni ex l. 311/2004 e dal d.l. 223/2006, da altre comunicazioni obbligatorie (es. utenze elettriche, telefoniche e relative ad altri servizi; assicurazioni stipulate; contenzioso tributario; contratti registrati e proprietà di beni mobili registrati; proprietà di azioni e/o partecipazioni in società) e segnalazioni di dati e notizie da parte dei comuni.

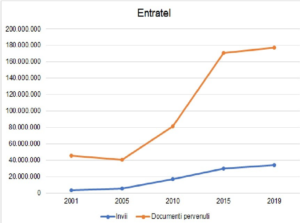

Osservando per quinquenni dagli inizi del secolo i numeri relativi agli invii (e ai documenti pervenuti) attraverso Entratel (Fig. 1 e Fig. 2), si nota un andamento generalmente crescente (fatta eccezione per il primo quinquennio 2001-2005, ma solo riguardo i documenti pervenuti).

Figura 1 – Documenti pervenuti e invii attraverso Entratel, anni 2001 – 2019*.

Le figure fanno riferimento ai valori totali, tuttavia il dato si distingue nelle numerose tipologie di afflussi (730, mod. Unico, 770, bollo virtuale, ecc.), scomposizione che fa emergere una varietà di dati numerica e qualitativa, giacché sono tante le tipologie di dati ricevuti (anagrafici, reddituali e patrimoniali, ecc.). Parimenti, c’è un gruppo altrettanto vasto e variegato di soggetti che interagiscono con la stessa anagrafe, in quanto obbligati all’invio di comunicazioni o utilizzatori della stessa e nulla esclude che i due tipi di soggetti possano talvolta sovrapporsi, anche in virtù della condivisione delle banche dati con altre pubbliche amministrazioni e/o enti terzi rispetto all’amministrazione finanziaria (quali enti locali e previdenziali, soprattutto ai fini di contrasto all’evasione e comunque nel rispetto della normativa sulla privacy).

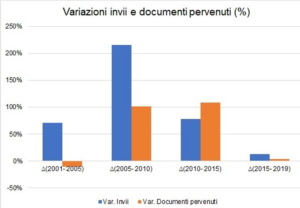

Figura 2 – Variazione documenti pervenuti e invii attraverso Entratel, anni 2001 – 2019

Se tra i principali utilizzatori vi sono Agenzia delle Entrate e delle Dogane – rispettivamente per i tributi statali e i tributi doganali e le accise [1] – e Guardia di finanza, a titolo di esempio, tra coloro che contribuiscono ad alimentare i flussi informativi figurano enti locali (comuni), sportelli unici per l’immigrazione, questure, pubbliche amministrazioni ed enti pubblici, oltre alle partite IVA e ai sostituti d’imposta, ma pure intermediari finanziari (ad esempio Banche e Poste italiane S.p.a.) tenuti ad inviare, in particolare, i dettagli dei rapporti intrattenuti con i clienti. I dati sui rapporti finanziari costituiscono una sezione specifica dell’anagrafe nota come “Archivio dei rapporti finanziari”. Fra l’altro, con l. 136/2018 è stata introdotta la possibilità di usare questa sezione per le attività di analisi dei rischi, di contrasto alle frodi doganali e al riciclaggio, anche da parte della Guardia di Finanza [2] che, rispetto all’Agenzia delle Entrate ed essendo corpo militare, opera con indirizzo più investigativo e di controllo avverso crimini e forme di illegalità finanziaria.

È bene precisare che per la gestione dell’anagrafe tributaria, è preminente il ruolo dell’Agenzia delle Entrate, in fase di acquisizione e di conservazione e/o aggiornamento dei dati.

A cosa serve?

Questa grande banca dati serve al Fisco per vari scopi: disporre di una potente fonte informativa (anagrafica, finanziaria e fiscale – ossia rappresentativa della loro capacità contributiva) sui soggetti rilevanti fiscalmente; svolgere l’analisi di rischio; essere uno strumento per le attività delle amministrazioni finanziarie, soprattutto di accertamento e di controllo finalizzate al contrasto dell’evasione e dell’elusione fiscale, in coerenza con l’art. 8 del D.P.R. 605/1973.

L’uso dell’anagrafe è stato, inoltre, rafforzato per scopo di lotta al riciclaggio, alla criminalità organizzata e al finanziamento al terrorismo internazionale, alle frodi all’Unione Europea e in materia doganale, al traffico internazionale di stupefacenti [2].

Queste finalità giustificano l’esercizio di alcuni poteri in capo alle amministrazioni finanziarie [3], a partire dal controllo cartolare della dichiarazione fiscale, all’accertamento, alle verifiche, agli accessi e alle ispezioni, alle attività di riscossione coattiva e sanzionatoria, laddove il soggetto passivo non abbia adempiuto in toto o parzialmente agli obblighi fiscali. Tali attività sono dirette ai contribuenti ed in particolare a quelli rilevanti a seguito di analisi svolte con indici di pericolosità fiscale.

Di certo, uno degli usi più interessanti del patrimonio informativo desunto dall’anagrafe tributaria è l’analisi del rischio, svolta a discrezione dell’amministrazione e che consiste nella rappresentazione della capacità contributiva (presumibile) di un soggetto fiscale attraverso informazioni e dati provenienti dall’anagrafe e dell’archivio dei rapporti finanziari e scatta quando c’è omessa dichiarazione o è stata presentata ma con evidenti mancanze dal punto di vista della realisticità dei dati contabili.

L’output di questa analisi (un elenco di soggetti individuati come più rischiosi) viene inviato agli uffici competenti territorialmente per sviluppare ulteriori verifiche.

Il complesso delle attività svolte in materia di controllo fiscale da parte di Guardia di Finanza e Agenzia delle Entrate si avvale pure di specifici canali di comunicazione dati, obbligatori ed ulteriori alle consuete periodiche dichiarazioni, ossia la comunicazione dei dati IVA – ex spesometro o comunicazione Dati Fatture – il redditometro, l’esterometro e –come citato – il monitoraggio e la consultazione dell’archivio dei rapporti finanziari (conti correnti in particolare), e tra le misure più recenti risparmiometro (o evasometro) e superanagrafe. A ciò si aggiunge anche l’invio telematico dei corrispettivi e la fatturazione elettronica quali ulteriori evoluzioni delle modalità comunicative e dichiarative contribuente/amministrazione finanziaria, sempre più informatizzate.

Si noti che le attività su descritte si basano sull’incrocio dei dati e delle informazioni delle diverse fonti che alimentano la banca dati.

Criticità vs punti di forza

Dopo questa sommaria descrizione delle funzioni e degli usi dell’anagrafe tributaria, è bene fare qualche riflessione sugli aspetti critici e di forza di questo potente strumento del fisco (e non solo).

Se da un lato disporre di una tale mole di informazioni è una risorsa eccezionale, può risultare di difficile gestione per varietà quali-quantitativa: tale entità ha effetti sulla selezione dei dati “utili” all’amministrazione per le attività di controllo e subisce l’aumento ingente delle informazioni conseguentemente all’incremento degli adempimenti in capo ai contribuenti.

Vi può essere, pertanto, un problema di efficienza gestionale nella scelta dei dati effettivamente utili (è interessante al riguardo la relazione stilata dalla Corte dei Conti) [4].

Si può ipotizzare che un uso più efficiente dei dati potrebbe influenzare positivamente anche la rafforzata cooperazione amministrativa in materia di contrasto alla criminalità e al riciclaggio [5] ed è un progresso da coordinare con il processo di informatizzazione dei flussi e delle comunicazioni, delle nuove professionalità e competenze che le amministrazioni sono tenute ad acquisire.

Altro problema è l’annoso conflitto tra privacy e necessità di controllo da parte del fisco sul contribuente, sovente oggetto ulteriore del contenzioso tributario, rinvenibile non solo nella detenzione di dati personali del contribuente, ma anche nelle dichiarazioni o in comunicazioni quali corrispettivi e fatture, da cui possono trapelare i beni e/ o i servizi oggetto di transazione e relativi importi e quindi eventuali abitudini di consumo.

Insomma, la bilancia deve equilibrarsi tra controllo del rischio evasione e diritto alla riservatezza.

Tale esigenza è stato uno dei motivi dell’introduzione della “pseudonimizzazione”, per cui al posto del codice fiscale si assegna un codice cifrato. È una novità introdotta con pareri contrastanti circa il profilo di tutela dei contribuenti (art.1, co. 682 disegno di legge di Bilancio di previsione 2020) [6]: se nella relazione tecnica allegata alla manovra di bilancio 2020, essa è un modo per evitare l’identificazione del contribuente, il Garante della Privacy ha osservato che in realtà lo pseudonimo cifrato è assegnato a dati personali e quindi di identificazione della persona fisica.

Lo stesso Garante ha espresso dubbi sulla tutela della privacy del contribuente in più occasioni: ad esempio rispetto al redditometro e agli accessi/usi dei dati non autorizzati.

Conclusioni

È chiaro che un bilanciamento delle criticità e delle potenzialità informative per i controlli passa necessariamente per un efficientamento dell’utilizzo della stessa.

Certo, non è semplice definire dei limiti certi tra necessità di contrastare l’evasione o di non ledere la sfera privata, fatto quest’ultimo che rischia di realizzarsi ancor prima dello svolgimento di attività necessarie a profilare un effettivo rischio evasivo.

L’affinamento delle procedure di incrocio e delle analisi di rischio forse potrebbe essere una delle strade auspicabili per il buon compromesso tra le due dimensioni critiche esaminate, con il duplice obiettivo di accelerare e semplificare le procedure di individuazioni dei soggetti a rischio (e dare, poi, corso alle opportune attività di controllo), congiuntamente al rafforzamento e consolidamento della logica di compliance e del rinnovato rapporto tra fisco e contribuente, sancito dallo Statuto del contribuente, con legge n. 212 del 2000.

Riferimenti

[1] F. Tesauro, Istituzioni di diritto tributario, Torino: UTET, 2017.

[2] S. Capolupo, «Nuovi poteri alla Guardia di Finanza,» il fisco, n. 2, 2019.

[3] T. Tassani e A. Carinci, Manuale di diritto tributario, Torino: Giappichelli, 2018.

[4] Corte dei Conti , Relazione sul Rendiconto Generale dello Stato 2016, documento XIV, n. 5, 27 giugno 2017.

[5] L. Starola, «Lo scambio automatico di informazioni nel settore fiscale,» Corriere Tributario, n. 29, 2018.

[6] «Analisi rischio evasione fiscale,» [Online]. Available: https://www.ipsoa.it/documents/fisco/accertamento/quotidiano/2019/11/27/analisi-rischio-evasione-fiscale-parte-archivio-rapporti-finanziari-dubbio .

*Sono stati rappresentati i dati affluiti attraverso Entratel, che è il canale riservato ai soggetti obbligati alla trasmissione telematica di dichiarazioni e atti, ossia: persone fisiche, società ed enti che devono presentare la dichiarazione dei sostituti d’imposta (modello 770) per più di 20 soggetti; intermediari (professionisti, Caf e associazioni di categoria), per la presentazione telematica delle dichiarazioni; Poste Italiane spa, per le proprie dichiarazioni e per quelle presentate dai contribuenti agli sportelli; società che trasmettono per conto delle società del gruppo cui fanno parte; Amministrazioni dello Stato; intermediari e soggetti delegati per la registrazione telematica dei contratti di locazione.

Il divario tra invii e documentazioni si spiega perché i primi possono riferirsi ad un unico documento (es. rettifiche, integrazioni, ecc.). L’anno di invio è quello di riferimento al periodo in cui è stato effettuato l’invio: pertanto, un invio può riguardare documentazione relativa ad anni diversi.

Per approfondire ed integrare l’analisi anche con i dati relativi a Fisconline, si rimanda alla fonte dei dati:

https://telematici.agenziaentrate.gov.it/Main/Statistiche/IStat.jsp

{kind=link}