Da un approccio basato sul rischio ad un approccio di tipo dimensionale nell’analisi dei fenomeni di riciclaggio ed autoriciclaggio

Definizione del campo di analisi

Il termine “riciclare”, nell’accezione che intendiamo nel presente articolo, si riferisce fondamentalmente all’azione di “ripulire, “lavare” del denaro, dei beni o delle utilità in generale, provenienti da delitti (CONSIGLIO NAZIONALE FORENSE, 2017). I fenomeni del riciclaggio ed autoriciclaggio sono complessi, entrambi prevedono quindi il reinserimento di proventi illeciti nel circuito dell’economia legale. Queste operazioni di “ripulitura” avvengono attraverso diverse attività, che gli offenders cercano di occultare e mascherare. Nel corso del 2021 le segnalazioni per operazioni sospette che l’Unità di Informazione Finanziaria per l’Italia ha ricevuto sono state complessivamente 139.524; il 99% di queste segnalazioni hanno riguardato il sospetto di riciclaggio. Sempre nel periodo in oggetto l’Unità di cui sopra ha trasmesso agli organi investigativi 69.659 segnalazioni. Rispetto ai gruppi di segnalanti il 55,2% è risultato costituito da banche e poste, il 33,4% da altri intermediari e operatori finanziari e l’11,3% da soggetti non finanziari (BANCA D’ITALIA – U.I.F., 2022).

Per ciò che attiene l’attività preventiva contro il riciclaggio ed il finanziamento al terrorismo, il D.Lgs 231 del 2007 definisce: “Al fine di prevenire l’utilizzo del sistema finanziario e di quello economico per finalità di riciclaggio o di finanziamento del terrorismo, il presente decreto detta misure volte a tutelare l’integrità di tali sistemi e la correttezza dei comportamenti”(D.Lgs. 21 novembre 2007, n. 231).

Sempre nella norma di cui sopra all’art. 2 vengono qualificate come riciclaggio le seguenti azioni :

“a) la conversione o il trasferimento di beni, effettuati essendo a conoscenza che essi provengono da un’attività criminosa o da una partecipazione a tale attività, allo scopo di occultare o dissimulare l’origine illecita dei beni medesimi o di aiutare chiunque sia coinvolto in tale attività a sottrarsi alle conseguenze giuridiche delle proprie azioni;

- b) l’occultamento o la dissimulazione della reale natura, provenienza, ubicazione, disposizione, movimento, proprietà dei beni o dei diritti sugli stessi, effettuati essendo a conoscenza che tali beni provengono da un’attività criminosa o da una partecipazione a tale attività;

- c) l’acquisto, la detenzione o l’utilizzazione di beni essendo a conoscenza, al momento della loro ricezione, che tali beni provengono da un’attività criminosa o da una partecipazione a tale attività;

- d) la partecipazione ad uno degli atti di cui alle lettere precedenti, l’associazione per commettere tale atto, il tentativo di perpetrarlo, il fatto di aiutare, istigare o consigliare qualcuno a commetterlo o il fatto di agevolarne l’esecuzione.”(D.Lgs. 21 novembre 2007, n. 231).

Per ciò riguarda invece l’attività repressiva contro il fenomeni oggetto di studio il codice penale italiano distingue i seguenti tipi di reato: Riciclaggio 648 bis, Impiego 648 ter e Autoriciclaggio 648 ter 1. Nello specifico prevede quanto segue:

“ – art. 648 bis “Riciclaggio”: “Fuori dei casi di concorso nel reato, chiunque sostituisce o trasferisce denaro, beni o altre utilità provenienti da delitto non colposo, ovvero compie in relazione ad essi altre operazioni, in modo da ostacolare l’identificazione della loro provenienza delittuosa, è punito con la reclusione da quattro a dodici anni e con la multa da euro 1.032 a euro 15.493”.

– art. 648 ter “Impiego”: “Chiunque, fuori dei casi di concorso nel reato e dei casi previsti dagli articoli 648 e 648 bis, impiega in attività economiche o finanziarie denaro, beni o altre utilità provenienti da delitto, è punito con la reclusione da quattro a dodici anni e con la multa da euro 1.032 a euro 15.493”.

– art. 648 ter 1 “Autoriciclaggio” comma 1: “Si applica la pena della reclusione da due a otto anni e della multa da euro 5.000 a euro 25.000 a chiunque, avendo commesso o concorso a commettere un delitto non colposo, impiega, sostituisce, trasferisce, in attività economiche, finanziarie, imprenditoriali o speculative, il denaro, i beni o le altre utilità provenienti dalla commissione di tale delitto, in modo da ostacolare concretamente l’identificazione della loro provenienza delittuosa”.” (MANIERI & TOVINI, 2019).

Sempre in base al D.Lgs 231 del 2007 sopra richiamato, l’attività preventiva rivolta al contrasto dei fenomeni di riciclaggio ed autoriciclaggio deve basarsi su un approccio basato sul rischio. Cioè, in base al profilo di rischio attribuito al cliente, attraverso un’intervista ed una raccolta di informazioni rivolta allo stesso, derivano tre diversi tipi di verifica: adeguata verifica ordinaria, adeguata verifica semplificata ed adeguata verifica rafforzata.

Per ciò che riguarda invece le tipologie di soggetti segnalanti circa le operazioni sospette, riportiamo sommariamente il seguente elenco:

“ Intermediari e operatori bancari e finanziari

- Banche e Poste

- Intermediari e operatori finanziari

- IMEL (Istituto di Moneta Elettronica) e punti di contatto di IMEL comunitari

- IP (Istituti di Pagamento) e punti di contatto di prestatori di servizi di pagamento comunitari

- SIM (Società di Intermediazione Mobiliare)

- SGR (Società di Gestione del Risparmio)

- SICAV (Società di Investimento a Capitale Variabile)

- SICAF (Società di Investimento a Capitale Fisso)

- Intermediari finanziari ex art. 106 TUB

- Società fiduciarie ex art. 106 TUB

- Imprese di assicurazione

- Intermediari e operatori finanziari non inclusi nelle precedenti categorie

- Società di gestione di mercati e strumenti finanziari

Soggetti obbligati non finanziari

- Professionisti

- Notai e CNN (Consiglio Nazionale del Notariato)

- Dottori commercialisti, esperti contabili, consulenti del lavoro

- Studi associati, interprofessionali e tra avvocati

- Avvocati

- Società di revisione e revisori legali

- Altri soggetti esercenti attività professionale

- Operatori non finanziari

- Soggetti in attività di custodia e trasporto valori

- Operatori in commercio o fabbricazione di oro o preziosi

- Operatori in valuta virtuale

- Altri operatori non finanziari

- Prestatori di servizi di gioco

Pubblica amministrazione”

(BANCA D’ITALIA – U.I.F., 2022. Quaderni dell’antiriciclaggio dell’Unità di Informazione Finanziaria – Secondo Semestre 2021. Divisione Editoria e stampa della Banca d’Italia).

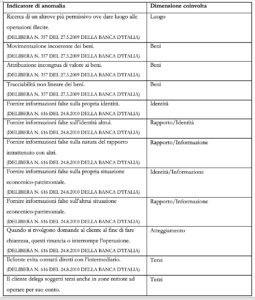

A partire dalle definizioni di cui sopra, proveremo quindi a delineare una modellizzazione dei fenomeni. oggetto di studio. Per fare ciò ci baseremo su alcuni indicatori di anomalia che l’Unità di Informazione Finanziaria della Banca d’Italia mette a disposizione.

Scenari di mercato a confronto

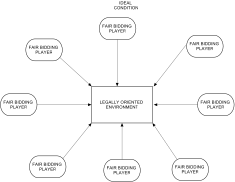

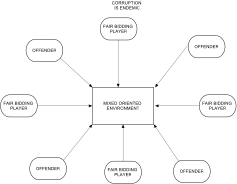

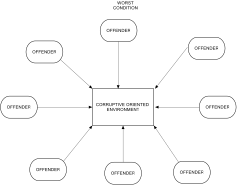

Consideriamo il mercato delle transazioni economico-finanziarie come un sistema globale fondamentalmente soggetto a due forze diverse. Da una parte vi sono le spinte messe in atto dai diversi Stati, tese a garantire il più possibile un sistema economico-finanziario legalmente orientato (Legally Oriented Environment); dall’altro vi sono invece le tendenze di altri Stati nel mantenere i loro sistemi normativi meno rigorosi, favorendo corruzione e fenomeni di riciclaggio (Corruptive Oriented Environment). Rispetto alle normative antiriciclaggio abbiamo pertanto Stati che si dotano di una legislazione rigorosa ed adeguata mentre altri che assumono regole molto più lasche ed ambigue. Stando a ciò ne deriva una condizione di particolarismo territoriale e di frammentazione del mercato globale per quanto riguarda la rigorosità delle normative antiriciclaggio. Tutto questo porterebbe ad un funzionamento di tipo misto del mercato globale (Mixed Oriented Environment). Questa ambivalenza di fondo rappresenterebbe una costante del mercato, che funzionerebbe quindi in modo misto, favorendo certe condotte economiche illecite da parte di alcuni operatori economici, condotte che tenderanno a permanere occulte.

I tre disegni di cui sotto rendono uno spaccato dei tre scenari di mercato economico-finanziario discusse sino ad ora.

Gli indicatori di anomalia

Attraverso una disamina di alcuni dei principali indicatori di anomalia estrapoleremo delle dimensioni, che tenteremo di tradurre poi in un quadro d’insieme. L’ipotesi sottostante al presente articolo è che i fenomeni di riciclaggio e di autoriciclaggio rappresentano un tipo peculiare di devianza, che va approfondita nella sua specificità.

Le dimensioni coinvolte nel processo di riciclaggio ed autoriciclaggio

Si tratta ora di organizzare e riassumere le dimensioni sopra esposte entro un quadro organico.

Renderemo operativa ogni dimensione trasformandola in una variabile di tipo dicotomico.

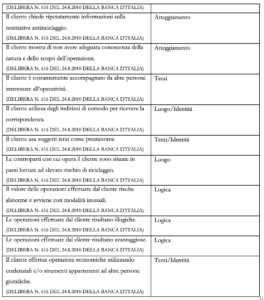

1) Luogo

Il cliente, il beneficiario, il titolare effettivo e/o l’esecutore dell’operazione possono risiedere in un Paese a basso rischio di riciclaggio oppure in un Paese considerato ad alto rischio di riciclaggio.

Paese a basso rischio di riciclaggio

↨

Paese ad alto rischio di riciclaggio

2) Beni

Beni ed utilità, oggetto dell’operazione, presentano anomalie per ciò che attiene vari aspetti: la loro movimentazione, il loro tracciamento, la loro quantificazione, il loro valore, la loro trasformazione, la loro frammentazione ed il loro ricompattamento. Nell’ambito della presente dimensione troviamo tutte e tre le fasi del processo di riciclaggio, che sono: collocazione dei beni presso un luogo, loro frazionamento e loro successiva movimentazione presso altri luoghi, reintegrazione e ricompattamento dei beni iniziali presso un luogo finale con lo scopo di immetterli nell’economia legale. Il fenomeno è pertanto polimorfo e difficile da cogliere in un unica dimensione. Maggiore è il polimorfismo assunto dal fenomeno minore sarà la possibilità di tracciarlo adeguatamente. Pertanto se volessimo individuare un continuum rappresentativo questo potrebbe essere il seguente:

Possibilità di tracciare tutte le operazioni

↨

Impossibilità di tracciare tutte le operazioni

3) Identità

Cliente, beneficiario, titolare effettivo e/o esecutore dell’operazione possono fornire generalità corrette oppure false circa la propria identità.

Identità reale dei soggetti coinvolti nell’operazione

↨

Identità fittizia dei soggetti coinvolti nell’operazione

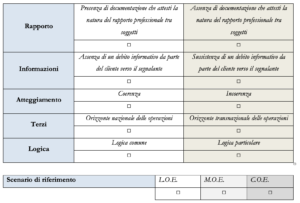

4) Rapporto

Valutando i riscontri documentali non si riesce ad individuare un nesso che lega chiaramente i soggetti da un rapporto qualificato di tipo professionale. Al contrario, ciò che lega i soggetti potrebbe essere il frutto di rapporti personali, parentali se non addirittura il frutto di vincoli di natura criminale.

Presenza di documentazione che attesti la natura del rapporto professionale tra soggetti

↨

Assenza di documentazione che attesti la natura del rapporto professionale tra soggetti

5) Informazione

Le informazioni che i soggetti coinvolti nelle operazioni economico-finanziarie forniscono ai professionisti o agli organismi preposti alla segnalazioni, risultano poco plausibili, illogiche, inconsuete se non deliberatamente false. Ne risulta che il vuoto informativo che il cliente deve colmare dinanzi al professionista di fatto non viene colmato. Permane quindi un debito formativo del cliente verso il professionista/organismo preposto alla segnalazione.

Assenza di un debito informativo da parte del cliente verso il segnalante

↨

Sussistenza di un debito informativo da parte del cliente verso il segnalante

6) Atteggiamento

E’ importante rilevare come il cliente si pone dinanzi alle richieste di informazione da parte degli organismi/professionisti segnalanti. E’ utile poter rilevare se nel complesso il suo atteggiamento è connotato da chiarezza e linearità, oppure si palesa in modo incoerente ed erratico.

Coerenza

↨

Incoerenza

7) Terzi

Occorre appurare se vi sia l’interposizione di intermediari nell’ambito della movimentazione di beni ed utilità economiche. Siano essi in forma di società o di persona fisica, occorre approfondire la funzione di questi. Un campanello di allarme potrebbe essere rappresentato dall’ubicazione degli intermediari.

Orizzonte nazionale delle operazioni

↨

Orizzonte transnazionale delle operazioni

8) Logica

Guardando nell’insieme l’operazione occorre valutare se essa soddisfa il criterio del come-sè (VAIHINGER, H., 1978). Vale a dire se il modus operandi dei soggetti coinvolti nelle transazioni economico-finanziarie e quello che ci si aspetti che sia in situazioni analoghe.

Logica comune

↨

Logica particolare

Un modello dimensionale per l’analisi dei fenomeni di riciclaggio ed autoriciclaggio

Sulla base di quanto discusso sino ad ora, proponiamo la seguente checklist da poter affiancare a quelle già presenti sul mercato, al fine di poter avere un riscontro di tipo dimensionale dei fenomeni oggetto di studio. Alle dimensioni sopra trattate aggiungeremo una qualificazione dello scenario di mercato (come sopra descritto) nel quale dichiara di operare il cliente:

- O.E. (Legally Oriented Environment)

Quando i Paesi coinvolti nelle operazioni risultano tutti a basso rischio di riciclaggio di denaro.

- O.E. (Mixed Oriented Environment)

Quando nella dimensione transnazionale delle operazioni almento un Paese coinvolto risulta ad alto rischio di riciclaggio.

- O.E. (Corruptive Oriented Environment)

Quando nella dimensione transnazionale delle operazioni la maggior parte dei Paesi coinvolti risulta ad alto rischio di riciclaggio.

Conclusioni

La checklist di cui sopra se diffusa ed utilizzata, in affiancamento agli strumenti già presenti nel settore dell’antiriciclaggio, consentirebbe di acquisire una serie di dati da poter organizzare in cluster. La possibilità cioè di poter disporre di un campione rappresentativo di dati, derivante dalla somministrazioni ai clienti dello strumento in questione, consentirebbe di articolare delle ipotesi ulteriori in merito ai fenomeni indagati. Ciò che si potrebbe approfondire è se esiste o meno un profilo tipico del soggetto dedito ai reati di riciclaggio ad autoriciclaggio. E’ convinzione del sottoscritto infatti che, come sopra richiamato, questo tipo di devianza sia peculiare e specifica. Le due funzioni psicologiche che questa tipologia di offender attiverebbe in modo combinato sembrano essere le seguenti: creatività ed aggressività. La creatività sarebbe finalizzata ad escogitare strategie che consentono di perseguire fini illeciti aggirando i vincoli normativi, mentre l’aggressività fornirebbe “il carburante” alla prima attraverso la violazione del patto sociale. Sarebbe interessante poter approfondire in futuro questi due ulteriori aspetti.

(A cura di Aurelio Calcagno)

BIBLIOGRAFIA

BANCA D’ITALIA – U.I.F. (2022). Quaderni dell’antiriciclaggio dell’Unità di Informazione Finanziaria – Secondo Semestre 2021. Divisione Editoria e stampa della Banca d’Italia.

BANCA D’ITALIA (2009). Delibera n. 357 del 27.5.2009.

BANCA D’ITALIA (2010). Delibera n. 616 del 24.8.2010.

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI (2010). Antiriciclaggio (D.lgs. 231/2007): Linee guida per l’adeguata verifica della clientela. A cura della commissione “antiriciclaggio”, aprile 2010.

CONSIGLIO NAZIONALE FORENSE (2017). Gli adempimenti antiriciclaggio per gli avvocati. Commissione antiriciclaggio, Roma 14 luglio 2017.

D.Lgs. 21 novembre 2007, n. 231

D.M. del 16.4.2010 – Gazzetta Ufficiale della Repubblica Italiana, 03-05-2010 Serie generale n.101

D.M. del 17.2.2011 – Gazzetta Ufficiale della Repubblica Italiana, 28-02-2011 Serie generale n.48

MANIERI, N. & TOVINI G.M. (2019). I primi quattro anni dell’autoriciclaggio nell’interpretazione della cassazione. Giurisprudenza penale web, 2019, 3.

VAIHINGER, H. (1978). La filosofia del <>. Roma: Astrolabio Ubaldini.

Rivista scientifica digitale mensile (e-magazine) pubblicata in Legnano dal 2013 – Direttore: Claudio Melillo – Direttore Responsabile: Serena Giglio – Coordinatore: Pierpaolo Grignani – Responsabile di Redazione: Marco Schiariti

a cura del Centro Studi di Economia e Diritto – Ce.S.E.D. Via Padova, 5 – 20025 Legnano (MI) – C.F. 92044830153 – ISSN 2282-3964 Testata registrata presso il Tribunale di Milano al n. 92 del 26 marzo 2013

Contattaci: redazione@economiaediritto.it

Le foto presenti sul sito sono state prese in parte dal web, e quindi valutate di pubblico dominio. Se i soggetti o gli autori fossero contrari alla pubblicazione, non avranno che da segnalarlo. In tal caso provvederemo prontamente alla rimozione.

Seguici anche su Telegram, LinkedIn e Facebook!

{kind=link}