Il quadro regolamentare europeo in materia di negoziazioni algoritmiche e negoziazioni algoritmiche ad alta frequenza

- Trading algoritmico e trading algoritmico ad alta frequenza: introduzione al fenomeno

Con il termine FinTech (termine derivante dall’abbreviazione di Financial Techonology) si vuole identificare quell’ecosistema di servizi finanziari erogati attraverso l’utilizzo delle attuali tecnologie digitali[1] le quali hanno modificato, irreversibilmente, le modalità classiche di offerta dei servizi riguardanti il settore finanziario ovverosia il mercato bancario, il mercato assicurativo e il mercato mobiliare.

Con specifica attenzione a quest’ultimo comparto facente parte del settore finanziario, il FinTech ha stravolto le modalità di negoziazione degli strumenti finanziari: grazie all’introduzione degli algoritmi[2] negli scambi di borsa si è avuto un sostanziale abbandono del mercato alle grida, facendo sorgere una nuova modalità di negoziazione denominata Trading Algoritmico (o Algorithmic Trading, AT) la quale contiene al suo interno una sottocategoria che prende il nome di Trading Algoritmico ad Alta Frequenza (High Frequency Trading, HFT), dove quest’ultima permette alle negoziazioni di procedere una velocità elevatissima in quanto l’algoritmo viene progettato al fine di rispondere in modo pressoché istantaneo alle varie ed eterogenee condizioni di mercato come i prezzi nelle diverse piazze o la liquidità di un certo titolo in un determinato istante.[3]

In particolare, l’obiettivo principale delle negoziazioni effettuate tramite l’impiego del trading algoritmico ad alta frequenza è quello di realizzare profitti unitari derivanti da ogni singola negoziazione i quali, seppur esigui, se effettuati su un numero considerevole di negoziazioni possono consentire il raggiungimento di profitti totali considerevoli.[4] Per questo motivo, gli operatori di mercato che effettuano attività di negoziazione mediante l’AT o soprattutto HFT, hanno come intento quello di ottenere dalle loro infrastrutture informatiche performance elevate in termini sia di velocità che di mole di valori negoziabili, potendo anticipare i concorrenti, influenzare il comportamento di quest’ultimi traendo di conseguenza la maggior utilità possibile.

- La normativa europea sul trading algoritmico e trading algoritmico ad alta frequenza: aspetti generali

Il legislatore Europeo, a partire dal 2014, ha disciplinato – fra i diversi temi – anche le negoziazioni algoritmiche e le negoziazioni algoritmiche ad alta frequenza e tra i diversi atti che saranno in questa sede analizzati, occorre fissare come punto di partenza d’analisi quanto previsto dalla Direttiva 2014/65/EU (MiFID II) la quale, insieme al Regolamento EU n. 600/2014 (MiFIR) disciplina il funzionamento dei mercati finanziari all’interno dell’Unione Europea.

La Direttiva MiFID II infatti, all’art. 4, comma 1, punto 39, puntualizza che per negoziazione algoritmica «si intende la negoziazione di strumenti finanziari in cui un algoritmo informatizzato determina automaticamente i parametri individuali degli ordini, come ad esempio l’avvio dell’ordine, la relativa tempistica, il prezzo, la quantità o le modalità di gestione dell’ordine dopo l’invio, con intervento umano minimo o assente, ad esclusione dei sistemi utilizzati unicamente per trasmettere ordini a una o più sedi di negoziazione, per trattare ordini che non comportano la determinazione di parametri di negoziazione, per confermare ordini o per eseguire il regolamento delle operazioni.»

Al contempo, tale Direttiva fornisce all’art. 4, comma 1, punto 40 una definizione di negoziazione algoritmica ad alta frequenza definendola come «una qualsiasi tecnica di negoziazione algoritmica caratterizzata da:

- infrastrutture volte a ridurre al minimo le latenze di rete e di altro genere, compresa almeno una delle strutture per l’inserimento algoritmico dell’ordine: co-ubicazione, hosting di prossimità o accesso elettronico diretto a velocità elevata;

- determinazione da parte del sistema dell’inizializzazione, generazione, trasmissione o esecuzione dell’ordine senza intervento umano per il singolo ordine o negoziazione, e

- elevato traffico infragiornaliero di messaggi consistenti in ordini, quotazioni o cancellazioni.»

Occorre precisare due aspetti inerenti all’AT e HFT: il primo aspetto attiene alla figura della persona fisica, la quale importanza non deve essere trascurata: nonostante l’automazione delle decisioni da parte degli algoritmi, l’attività dell’uomo è ancora presente ed è di fondamentale rilevanza in quanto è il trader, inteso come persona fisica, che stabilisce a priori le modalità attraverso le quali l’algoritmo debba rispondere al verificarsi di determinate condizioni di mercato o cosa fare quando esso riceve precise informazioni: per esempio, è la persona fisica che imposta a che prezzo immettere o cancellare un ordine, quanti titoli negoziare e sotto quali condizioni.[5]

Il secondo aspetto meritevole di precisazione attiene ai titoli negoziabili: dalla lettura delle definizioni di negoziazione algoritmica e negoziazione algortimica ad alta frequenza sopra riportate si può comprendere che possono costituire oggetto di scambio, in entrambe le modalità di negoziazione algoritmiche, tutti gli strumenti finanziari così come riportati nella sezione C dell’allegato I della suddetta Direttiva.[6]

- Cenni regolamentari inerenti alle sedi di negoziazione

Ritornando alla definizione di negoziazione algoritmica, in essa si fa cenno alle sedi di negoziazione, le quali sono conosciute anche come trading venues. Tali organizzazioni hanno il compito di ridurre i costi di transazione che gli emittenti e intermediari debbono sostenere: infatti, le trading venues sono volte a favorire le contrattazioni facilitando l’incontro tra la domanda e l’offerta di strumenti finanziari, accrescere – di conseguenza – la liquidità di quest’ultimi e garantire certezza alle regole di negoziazione assicurando al contempo sicurezza nell’esecuzione contrattuale. Al fine di garantire la trasparenza, la tutela degli investitori e il corretto svolgimento delle negoziazioni, la direttiva MiFID II prevede che su tutte le sedi di negoziazione – sia che consentano o meno le negoziazioni algoritmiche – e sui gestori di esse insista la vigilanza delle Autorità Nazionali Competenti (ANC).[7] I gestori delle sedi di negoziazione sono tenuti, in base all’art. 48 par. 1 MiFID II, a garantire e monitorare che i sistemi delle trading venues (intesi come infrastruttura composta da rete, software, server, fibre ottiche ecc) siano[8]:

- «resilienti e abbiano capacità sufficiente a gestire i picchi di volume di ordini e messaggi;

- siano in grado di garantire negoziazioni ordinate in condizioni di mercato critiche;

- siano pienamente testati per garantire il rispetto delle condizioni di cui alle lettere a) e b);

- siano soggetti a efficaci disposizioni in materia di continuità operativa per garantire la continuità dei servizi in caso di malfunzionamento».

Tuttavia, le sedi di negoziazione trovano una loro compiuta e precisa disciplina nel Reg (UE) 2017/584 il quale integra la Direttiva MiFID II. Il regolamento in questione disciplina tutte le sedi di negoziazione, comprese anche quelle che consentono la negoziazione algoritmica, dove quest’ultime debbono soddisfare dei precisi requisiti nei seguenti aspetti:

- governance;

- personale;

- capacità e resilienza delle sedi di negoziazione.

La governance delle trading venues che consentono lo svolgimento di AT o HFT in base all’art. 3 del reg. (UE) 2017/584 (che implementa l’art. 48, paragrafo 1 della direttiva MiFID II[9]) deve avere una struttura che sia chiara e formalizzata, volta a stabilire l’analisi inerenti agli aspetti tecnici, il rischio da adottare e la conformità riguardo le decisioni importanti. La governance inoltre deve decretare chiare linee di responsabilità e le procedure atte per l’approvazione dello sviluppo, installazione ed aggiornamenti dei sistemi di negoziazione[10] e degli eventuali sistemi di risoluzioni dei problemi. Infine, la governance deve stabilire la divisione dei compiti e delle responsabilità, con il fine ultimo di garantire un efficace e proficuo monitoraggio delle attività delle sedi di negoziazione. Riguardo il personale, l’art. 5 del Reg (UE) 2017/584 prevede che un numero sufficiente di esso sia in possesso delle competenze necessarie a gestire sia i sistemi di negoziazione algoritmica, sia degli algoritmi stessi di negoziazione: in riferimento agli algoritmi, il personale deve avere adeguate conoscenze riguardo la loro struttura, funzionamento e il monitoraggio di questi, oltre che avere un’adeguata preparazione circa le varie tipologie di negoziazione effettuate dai membri[11] delle sedi di negoziazione. Inoltre, sono le stesse sedi di negoziazione che stabiliscono quali debbano essere le competenze che il personale deve avere al momento dell’assunzione o dopo un periodo di formazione successivo all’assunzione, tenuto conto della natura, dimensioni e complessità dell’attività che il personale andrà a svolgere. Infine, riguardo alla capacità e resilienza delle sedi di negoziazione, il Reg. (UE) 2017/584 all’art. 8 – rubricato “Prova dei sistemi di negoziazione” – prevede che le sedi di negoziazione, prima di installare o aggiornare i loro sistemi di negoziazione, debbano assicurarsi che quest’ultimi non abbiano comportamenti imprevisti, che possano funzionare efficacemente nel caso in cui vi sia un considerevole aumento di messaggi e che vi sia una corretta gestione dei rischi, soprattutto riguardante le segnalazioni automatiche da inviare ai membri nel caso in cui vi siano errori di sistema. L’art 20 del regolamento, integrando il già citato art.48 della direttiva MiFID II, prevede infine che vi siano controlli pre e post negoziazione, con il fine di evitare che vi siano situazioni di turbamento del mercato, andando a bloccare automaticamente tutti quegli ordini che non rispecchiano il prezzo della combinazione, oppure quegli ordini con un valore di strumenti oggetto di negoziazione talmente elevato all’interno del book da rendere tale negoziazione insolita.

- L’entità dell’AT e HFT nei mercati finanziari europei

Il 29 settembre 2021, ESMA[12] ha pubblicato un report denominato “MiFID II/MiFIR review report on Algorithmic Trading” nel quale viene analizzato l’impatto del trading algoritmico e del trading algoritmico ad alta frequenza all’interno dei mercati finanziari dell’Unione Europea, riassumendo i principali interventi normativi e rispondendo alle diverse domande sottoposte ad ESMA stessa in sede di consultazione pubblica. La maggior parte delle risposte alla consultazione pubblica ha espresso una valutazione complessivamente positiva riguardo al framework giuridico della MiFID II in materia di AT e di HFT. Inoltre, è stato evidenziato come i mercati dell’Unione Europea abbiano ottenuto buoni risultati sia durante, sia nel periodo successivo a quello delle restrizioni dovute alla pandemia da COVID – 19, evidenziando come le norme dei vari atti normativi siano adeguati a prevenire eventuali rischi sistemici. Infatti, gli intervistati hanno espresso la volontà di non introdurre modifiche all’attuale regime a meno che esse non si basino su una solida analisi costi – benefici.

Tuttavia, sono state poste osservazioni su diverse questioni specifiche, ad esempio si ritiene opportuno calibrare la normativa applicabile alla negoziazione algoritmica in base al grado di sofisticazione degli algoritmi e all’impatto che questi potrebbero avere. Riguardo alle imprese di investimento inoltre, è stato evidenziato come solo un numero limitato di esse possa sostenere ingenti investimenti in infrastrutture (elaboratori, bunker sotterranei nel quale situare server ecc.) al fine di poter effettuare trading algoritmico o trading algoritmico ad alta frequenza e ciò potrebbe comportare una concentrazione del rischio in capo ad un numero limitato di imprese le quali, data la loro entità, gestiscono in modo quasi totalitario le negoziazioni algoritmiche.

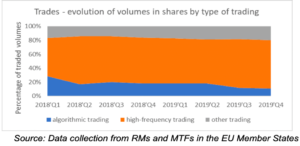

Tale report, inoltre, per analizzare l’evoluzione delle negoziazioni algoritmiche nel corso degli anni, ha raccolto le informazioni fornite da 52 trading venues provenienti da 24 paesi dell’Unione Europea. Tali informazioni riguardano gli anni 2018 e 2019 e sono suddivise in trimestri. L’analisi si concentra sui tre strumenti finanziari principali, ovverosia shares (azioni), bonds (obbligazioni) e derivates (derivati). Il primo strumento finanziario analizzato dal report sono le azioni: come si può osservare dal grafico sottostante (Figura 1), per quanto riguarda la loro negoziazione circa il 60% del volume negoziato avviene tramite l’utilizzo di HFT (corrispondente all’area arancione), il 20% attraverso trading algoritmico (area blu) ed infine, il restante 10% delle negoziazioni avviene tramite altre tecniche di negoziazione.[13]

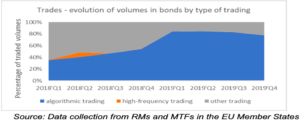

Le negoziazioni inerenti alle obbligazioni, come dimostrato dal grafico successivo (Figura 2), hanno un andamento completamente diverso rispetto a quello delle azioni. Infatti, dal primo trimestre del 2018 fino alla metà dell’ultimo trimestre dello stesso anno, le negoziazioni risultano essere state effettuate né con trading algoritmico (AT), né con trading algoritmico ad alta frequenza (HFT), bensì con tecniche diverse. Tuttavia, la situazione è cambiata a partire dalla metà dell’ultimo trimestre del 2018, in quanto che si è registrato un notevole incremento delle negoziazioni di obbligazione effettuato tramite AT, arrivando a toccare il picco dell’80%. Nulla risulta essere la presenza dell’HFT nelle negoziazioni di bonds il che potrebbe essere spiegato dalla natura meno liquida di questi strumenti.[14]

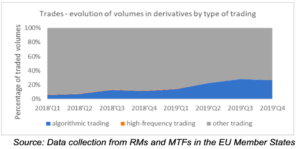

Infine, l’ultimo strumento finanziario analizzato è quello dei derivati (Figura 3): fino al secondo trimestre del 2019, le negoziazioni dei derivati attraverso AT sono rimaste praticamente stabili, nello specifico risultano essere poco più del 10% del totale delle negoziazioni. Da tale trimestre in poi, si è vista una crescita delle negoziazioni attraverso AT, arrivando a toccare il picco del 30% nel quarto trimestre del 2019.

Come si è potuto notare, il trading algoritmico ed il trading algoritmico ad alta frequenza sono, rispettivamente per le obbligazioni e per le azioni, il principale strumento attraverso i quali tali strumenti vengono negoziati. Riguardo agli strumenti finanziari derivati, invece, si è assistito ad un incremento, seppur lento, delle negoziazioni attraverso il trading algoritmico.

Proprio per la sua imponente portata – soprattutto riguardo a strumenti come azioni ed obbligazioni – si può comprendere il motivo per il quale il legislatore ha posto una capillare e corposa attenzione.

- La disciplina europea dell’abuso di mercato in riferimento alle negoziazioni algoritmiche e negoziazione algoritmiche ad alta frequenza

In riferimento all’abuso di mercato, il legislatore europeo ha emanato il Reg. (UE) n. 596 denominato Market Abuse Regulation (MAR) e la Direttiva n. 57 del 16 aprile 2014 relativa alle sanzioni penali in caso di abusi di mercato denominata Market Abuse Directive (MAD). Uno degli scopi principali di tali atti è quello di tutelare la categoria degli slow – traders, ovverosia quei soggetti che non dispongono delle medesime potenti piattaforme di cui dispongono le imprese di investimento che effettuano negoziazioni algoritmiche, specie se di alta frequenza. Infatti, gli operatori di trading algoritmico ad alta frequenza, sfruttando la velocità che caratterizza tale tipologia di trading, possono generare un elevato traffico infra-giornaliero delle negoziazioni [15] influendo nella creazione di quello che viene definito “mercato disordinato”[16] facendo leva sia sulla bassa frequenza di negoziazione degli slow – traders (generando in modo artificiale le condizioni di negoziazione a loro più favorevoli mediante la conoscenza delle intenzioni negoziali dei competitors stessi), sia inducendo quest’ultimi ad assumere determinate posizioni negoziali con il fine di essere incrociate con quelle degli operatori HFT andando a creare a favore di questi un eventuale lucro.[17] Sono tre le condotte che costituiscono abuso di mercato, ovverosia abuso di informazioni privilegiate, comunicazione illecita di informazioni privilegiate e manipolazione del mercato, dove quest’ultima sarà oggetto di indagine. Da tali premesse, l’art. 15 del reg. MAR – rubricato “divieto di manipolazione del mercato” – prevede che «non è consentito effettuare manipolazioni di mercato o tentare di effettuare manipolazioni di mercato.» [18]

A tali manipolazioni si connettono anche specifiche sanzioni penali previste nel caso in cui tali tecniche vengano realizzate da parte dei traders. Tali sanzioni penali sono contenute nella direttiva 2014/57/UE – la già citata MAD – che all’art. 1 comma 1, stabilisce «le norme minime per le sanzioni penali applicabili all’abuso di informazioni privilegiate, alla comunicazione illecita di informazioni privilegiate e alla manipolazione del mercato, al fine di assicurare l’integrità dei mercati finanziari all’interno dell’Unione e di rafforzare la protezione degli investitori e la fiducia in tali mercati».[19]All’articolo 5, la direttiva prevede che gli Stati membri debbano adottare le misure necessarie con il fine di far costituire quale reato la manipolazione del mercato, almeno nei casi gravi e se commessa con dolo. La direttiva in questione, all’articolo 7 stabilisce le sanzioni penali attribuibili alle persone fisiche e invece agli articoli 8 e 9, si occupa delle sanzioni da attribuire alle persone giuridiche. Per quanto concerne le persone fisiche e nello specifico per la manipolazione del mercato, l’art. 7 comma 2 prevede che venga imposta la pena della reclusione per una durata non inferiore ai quattro anni. Invece, per le persone giuridiche, l’articolo 8 – rubricato “responsabilità delle persone giuridiche” – prevede che esse debbano rispondere dei reati inerenti all’abuso di mercato, comprendente quindi anche la manipolazione del mercato, commessi da «qualsiasi persona che agisca individualmente ovvero in quanto membro di un organo della persona giuridica e che detenga una posizione apicale all’interno della persona giuridica, in virtù:

- del potere di rappresentanza di detta persona giuridica;

- del potere di prendere decisioni per conto della persona giuridica; oppure c) dell’esercizio del controllo all’interno della persona giuridica.»

Inoltre, gli Stati membri debbono adottare le misure necessarie affinché le persone giuridiche vengano ritenute responsabili nel caso in cui vi sia una carenza di vigilanza o controllo.

Infine, il comma 3 dell’art. 8 prevede che la responsabilità delle persone giuridiche non esclude l’azione penale sulle persone fisiche che siano divenute autori, istigatori o concorrenti in relazione di tali reati. L’articolo 9 della direttiva invece – rubricato “sanzioni per le persone giuridiche” – stabilisce che la persona giuridica, se viene ritenuta responsabile in relazione ad un reato commesso nel sopra menzionato articolo 8, deve essere sottoposta a sanzioni (adottate dagli Stati membri) che debbono essere «effettive, proporzionate e dissuasive, che comprendono sanzioni pecuniarie di natura penale o non penale». Inoltre, possono essere previste altre sanzioni, quali:

- l’esclusione dal godimento di contributi o sovvenzioni pubblici;

- l’interdizione temporanea o permanente dall’esercizio di un’attività d’impresa;

- l’assoggettamento a controllo giudiziario;

- provvedimenti giudiziari di liquidazione;

- la chiusura temporanea o permanente dei locali usati per commettere il reato.

(A cura di Luca Bellan)

RIFERIMENTI

[1] CASSANO G. – DI CIOMMO F. – RUBINO DE RITIS M. (2021), Banche, Intermediari, Fintech. I nuovi strumenti digitali in ambito finanziario, Milano, Giuffrè Francis Lefebvre

[2] Ad oggi, non esiste in letteratura una definizione univoca di algoritmo, però esso può essere identificato o come una sequenza di istruzioni scritte in linguaggio “se…allora” oppure come una sequenza di equazioni matematiche, inoltre, la complessità generale di un algoritmo dipende dalla complessità di ogni singolo passaggio e dal numero di passaggi che questi deve eseguire.

[3] ALVARO S. – VENTORUZZO M. (2016), High-Frequency Trading»: note per una discussione, Banca Impresa Società̀, Rivista quadrimestrale, n.3, pp. 417-444.

[4] ALVARO S. – VENTORUZZO M. (2016), High-Frequency Trading»: note per una discussione, Banca Impresa Società̀, Rivista quadrimestrale, n.3, pp. 417-444.

[5] PARACAMPO M.T. (2021) Fintech. Introduzione ai profili giuridici di un mercato unico tecnologico dei servizi finanziari, Torino, G. Giappichelli Editore

[6] Sono strumenti finanziari: 1) Valori mobiliari, 2) Strumenti del mercato monetario, 3) Quote di un organismo di investimento collettivo, 4) Contratti di opzione, contratti finanziari a termine standardizzati («future»), «swap», accordi per scambi futuri di tassi di interesse e altri contratti su strumenti derivati connessi a valori mobiliari, valute, tassi di interesse o rendimenti, quote di emissioni o altri strumenti finanziari derivati, indici finanziari o misure finanziarie che possono essere regolati con consegna fisica del sottostante o attraverso il pagamento di differenziali in contanti, 5) Contratti di opzione, contratti finanziari a termine standardizzati («future»), «swap», contratti a termine («forward») ed altri contratti su strumenti derivati connessi a merci quando l’esecuzione deve avvenire attraverso il pagamento di differenziali in contanti oppure possa avvenire in contanti a discrezione di una delle parti (per motivi diversi dall’inadempimento o da un altro evento che determini la risoluzione), 6) Contratti di opzione, contratti finanziari a termine standardizzati («future»), «swap ed altri contratti su strumenti derivati connessi a merci che possono essere regolati con consegna fisica purché negoziati su un mercato regola mentato, un sistema multilaterale di negoziazione o un sistema organizzato di negoziazione, eccettuati i prodotti energetici all’ingrosso negoziati in un sistema organizzato di negoziazione che devono essere regolati con consegna fisica, 7) Contratti di opzione, contratti finanziari a termine standardizzati («future»), «swap», contratti a termine («forward») ed altri contratti su strumenti derivati connessi a merci che non possano essere eseguiti in modi diversi da quelli citati al punto 6 della presente sezione e non abbiano scopi commerciali, aventi le caratteristiche di altri strumenti finanziari derivati, 8) Strumenti finanziari derivati per il trasferimento del rischio di credito, 9) Contratti finanziari differenziali, 10) Contratti di opzione, contratti finanziari a termine standardizzati («future»), «swap», contratti a termine sui tassi d’interesse e altri contratti su strumenti derivati connessi a variabili climatiche, tariffe di trasporto, tassi di inflazione o altre statistiche economiche ufficiali, quando l’esecuzione debba avvenire attraverso il pagamento di differenziali in contanti o possa avvenire in tal modo a discrezione di una delle parti (invece che in caso di inadempimento o di altro evento che determini la risoluzione del contratto), nonché altri contratti su strumenti derivati connessi a beni, diritti, obblighi, indici e misure, non altrimenti citati nella presente sezione, aventi le caratteristiche di altri strumenti finanziari derivati, considerando, tra l’altro, se sono negoziati su un mercato regolamentato, un sistema organizzato di negoziazione o un sistema multilaterale di negoziazione, 11) Quote di emissioni che consistono di qualsiasi unità riconosciuta conforme ai requisiti della direttiva 2003/87/CE (sistema per lo scambio di emissioni).

[7] In Italia, tale compito è svolto dalla Consob e nel caso in cui oggetto delle negoziazioni siano titoli di Stato, la vigilanza è esercitata dalla Banca d’Italia e dal Ministro dell’economia e delle finanze. La Consob e la Banca d’Italia – nel rispetto delle loro competenze – possono, fra gli altri interventi:

- a) effettuare ispezioni e richiedere l’esibizione di documenti;

- b) chiedere la comunicazione, anche periodica di dati, notizie o atti;

- c) procedere ad audizione del personale

- d) richiedere ai revisori legali o alle società di revisione delle sedi di negoziazione di fornire informazioni.

Tali interventi possono essere eseguiti anche nei confronti di coloro ai quali i gestori delle sedi di negoziazione hanno esternalizzato funzioni operative di caratura essenziale e al loro personale. Inoltre, il considerando n. 16 della direttiva, prevede che coloro i quali hanno accesso ai mercati regolamentati o ai sistemi multilaterali di negoziazione, vengono definiti – indifferentemente – membri o partecipanti e tali termini non includono quella categoria di utenti che accedono alle sedi di negoziazione attraverso l’accesso elettronico diretto (DEA).

[8] BERTANI M. (2019), Trading algoritmico ad alta frequenza e tutela dello «slow trader, Analisi Giuridica dell’Economia, Studi e discussioni sul diritto dell’impresa, n.1, pp. 261-298

[9] Tale articolo recita quanto segue: «Gli Stati membri si assicurano che i mercati regolamentati dispongano di sistemi, procedure e dispositivi efficaci per garantire che i sistemi di negoziazione siano resilienti, abbiano capacità sufficiente per gestire i picchi di volume di ordini e messaggi, siano in grado di garantire negoziazioni ordinate in condizioni di mercato critiche, siano pienamente testati per garantire il rispetto di tali condizioni, siano soggetti a efficaci disposizioni in materia di continuità operativa per garantire la continuità dei servizi in caso di malfunzionamento dei loro sistemi di negoziazione.»

[10] L’art. 1 comma 3 del reg. (UE) 2017/584 prevede che per “sistemi di negoziazione algoritmica” si indicano «tutti quei meccanismi o sistemi che consentono o autorizzano la negoziazione algoritmica.»

[11] Per “membri” ci si riferisce ai partecipanti o clienti della sede di negoziazione.

[12] European Securities and Markets Authority (Autorità europea degli strumenti finanziari e dei mercati). Tale autorità fa parte del SEVIF, il Sistema Europeo di Vigilanza Finanziaria. Oltre all’ESMA, fanno parte del SEVIF il CERS (Comitato europeo per il rischio sistemico); l’ABE (Autorità bancaria europea) ed infine l’EIOPA (Autorità europea delle assicurazioni e delle pensioni aziendali e professionali), dal comitato congiunto delle AEV e dalle autorità di vigilanza nazionali.

[13] MiFID II Review Report MiFID II/MiFIR review report on Algorithmic Trading, 28 September 2021, 20 ss.

[14] MiFID II Review Report MiFID II/MiFIR review report on Algorithmic Trading, 28 September 2021, 21 ss.

[15] [5] PARACAMPO M.T. (2021) Fintech. Introduzione ai profili giuridici di un mercato unico tecnologico dei servizi finanziari, Torino, G. Giappichelli Editore

[16] LUCANTONI P.(2019), L’«high frequency trading» nel prisma della vigilanza algoritmica del mercato, Analisi Giuridica dell’Economia, Studi e discussioni sul diritto dell’impresa, n.1, 297-312

[17] BERTANI M. (2019), Trading algoritmico ad alta frequenza e tutela dello «slow trader, Analisi Giuridica dell’Economia, Studi e discussioni sul diritto dell’impresa, n.1, pp. 261-298

[18] Per un approfondimento delle condotte che costituiscono manipolazione di mercato, si consiglia la lettura dell’art. 12 MAR.

[19] Direttiva 2014/57/UE del Parlamento Europeo e del Consiglio del 16 aprile 2014, articolo 1 comma 1. Il secondo prevede che: «La presente direttiva si applica: a) agli strumenti finanziari ammessi alla negoziazione su un mercato regolamentato o per i quali è stata presentata una richiesta di ammissione alla negoziazione su un mercato regolamentato; b) agli strumenti finanziari negoziati su un sistema multilaterale di negoziazione (MTF), ammessi alla negoziazione su un MTF o per i quali è stata presentata una richiesta di ammissione al MTF; c) agli strumenti finanziari negoziati su un sistema organizzato di negoziazione (OTF); d) agli strumenti finanziari non contemplati dalle lettere a), b) o c), il cui prezzo o valore dipende dal prezzo o dal valore di uno strumento finanziario di cui alle suddette lettere, ovvero ha un effetto su di essi, compresi, ma non in via esclusiva, i credit default swap e i contratti differenziali.»

{kind=link}