Le criptovalute e la loro possibile imputazione a capitale sociale

- LE CRIPTOVALUTE NON SONO UNA MONETA REGOLAMENTATA (FIAT)

Per approfondire la conoscenza delle criptovalute e di come esse possano andare a partecipare concretamente alla vita di un ecosistema aziendale, è necessario chiarire il concetto di moneta, delle sue funzioni e di tutto ciò che ruota intorno a questo significato. Al fine di svolgere un’analisi snella ma ugualmente dettagliata, ci avvarremo di due ipotesi atte a dimostrare come le criptovalute possano, in qualche modo, essere paragonate alla moneta classica.

Ipotesi 1: valuteremo le criptovalute come degli asset più stabili rispetto a quanto dimostrato negli ultimi anni, dando per assodato che questa volatilità venga riassorbita nel tempo grazie ad un utilizzo capillare da parte della popolazione mondiale pur mantenendo il loro prezzo sempre dipendente dalla quantità di domanda/offerta.

Ipotesi 2: andremo ad assimilare nella funzione principale svolta dalla moneta fiat quella di strumento di pagamento tralasciando le altre funzioni. Queste ultime, infatti, sono conseguenza diretta di essa o condizione favorevole per il suo svolgimento. Se non avessimo la moneta come strumento di pagamento, essa perderebbe anche il potenziale di riserva di valore e di unità di conto che lo costituisce, e di tutte le altre funzionalità minori associate alla moneta.

Cosa si intende per moneta? Per moneta, in senso generale, si intende tutto il denaro che viene utilizzato come mezzo di pagamento, sfruttato come intermediario degli scambi e che svolge le funzioni di:

– misura del valore (come unità di conto);

– mezzo di scambio vero e proprio di beni, servizi e più in generale di ogni tipologia di transazione commerciale;

– possibile fondo di valore o d’investimento.

Se considerassimo unicamente le due ipotesi sopra riportate, anche i Bitcoin, e di conseguenza altre criptovalute assimilabili ad esso, potrebbero essere considerate al pari di una qualsiasi moneta, ma così non può essere. La moneta a corso legale, infatti, pone diverse e importanti definizioni che la rendono l’unica tipologia di valore adatta al corretto funzionamento macroeconomico tra stati esigente al funzionamento interno dell’apparato statale.

Prima di tutto, la moneta a corso legale ha un valore che le viene direttamente attribuito dall’esistenza e approvazione di un’autorità (lo Stato o le banche centrali), mentre originariamente il valore era attribuito dalla rarità del metallo di cui le monete erano composte[1]. Se un’organizzazione o una collettività̀ abbastanza voluminosa emette ed utilizza regolarmente un certo strumento come metodo di pagamento, in automatico esso acquisisce valore grazie alla fiducia della collettività che lo vede come un mezzo di scambio a tutti gli effetti. Una volta approvato dalla legge e monitorato dalle banche centrali, può essere considerato un vero e proprio mezzo di pagamento autorizzato. Di conseguenza, questa prima necessità può ancora essere risolta nel caso delle criptovalute: se ricevessero approvazione da parte degli Stati, potrebbero affiancarsi a tutte quelle che sono le monete fiat già in uso nei diversi stati del mondo.

Il Bitcoin[2] però si scontra con una seconda e più importante caratteristica che non può essere superata con un’evoluzione tecnologica nel panorama crypto: la modalità di produzione. Il Bitcoin infatti ha un sistema di produzione non replicabile che ne limita il numero a 21 milioni di esemplari, a differenza di una valuta fiat (come l’Euro) prodotta e gestita direttamente dalla BCE. Nel caso della moneta regolamentata, infatti, il valore è mantenuto (relativamente) stabile dalle banche nazionali ed internazionali, in grado di gestirne il prezzo tramite politiche inflazionistiche e politiche di gestione dei tassi d’interesse.

Un chiaro esempio che rende l’idea della gravità di questa mancanza da parte dell’ecosistema crypto è la recente crisi dovuta al Covid19. Nel periodo di forte stallo economico che i paesi hanno vissuto nel 2020, infatti, per evitare un default collettivo è stato necessario stampare ingenti quantità di moneta da immettere nell’economia reale al costo di inflazionare la moneta stessa negli anni successivi. Questo procedimento sarebbe stato impossibile se l’unica “moneta” utilizzata fosse stata una criptovaluta come il Bitcoin, essendo unica e non replicabile, e il cui valore è determinato esclusivamente da domanda ed offerta.

- BREVI CENNI DI BLOCKCHAIN

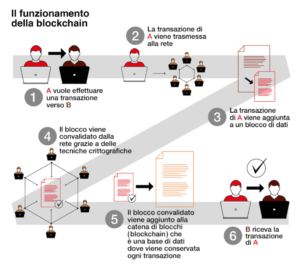

Uno degli aspetti cardine del Bitcoin è il suo sistema di sicurezza: la blockchain. Questa complessa modalità di codici informatici tiene traccia di chi detiene fondi e in quali valute, analogamente a quanto fanno le banche per tracciare le risorse dei propri clienti con i libri mastri. La differenza sostanziale tra le due è che la blockchain di Bitcoin rimane decentralizzata: ciò significa che chiunque può essere in grado di visualizzarla e non esiste alcuna singola entità che ne detenga il controllo.

Possiamo definire la blockchain come una sottofamiglia di tecnologie o, come viene spesso precisato, un insieme di tecnologie in cui il registro è sostanzialmente formato da una catena di blocchi contenenti le transazioni. Il consenso di questi blocchi e le loro approvazioni vengono distribuite in tutta la rete tramite molteplici nodi[3].

Tutti i nodi possono partecipare al processo di validazione delle transazioni da includere nel registro, e per far sì che la transazione avvenga con successo e in modo sicuro è necessaria la validazione di almeno uno di questi nodi, che andrà a sovrascrivere con una nuova firma la già complicata codificazione della blockchain ad essa allegata. I Bitcoin sono infatti unità di conto composte da stringhe uniche di numeri e lettere che costituiscono unità di valuta (queste stringhe si allungano all’aumentare delle transazioni che il singolo scomparto avrà) e hanno valore solo finché i singoli utilizzatori sono disposti a pagare per loro.

- TOKENIZED EQUITY E ICO NEL MONDO CRYPTO

La tokenizzazione dell’equity è diventata popolare con l’avvento di sistemi blockchain decentralizzati che consentono la creazione, l’emissione e il trasferimento di token digitali in modo facile e conveniente. Una volta ricevuta approvazione da validatori, siti ed Exchange, si procede al processo di ICO, Initial Coin Offering, cioè alla raccolta fondi per progetti in criptovaluta.

Tramite la ICO, una start-up o altra società tecnologicamente innovativa basata su blockchain conia un certo ammontare del proprio token da offrire ai propri investitori. La maggior parte delle aziende che si approcciano al mercato con questo innovativo metodo di raccolta fondi riguardano l’ambito tech, che essendo uno dei settori di mercato più all’avanguardia è anche quello più flessibile e “disposto” all’innovazione, di conseguenza le aziende di questo settore avranno più facilita nello sviluppo e nella raccolta di capitale iniziale.

Vedendo la ICO parallelamente ad una IPO, gli investitori, anziché azioni societarie, acquistano azioni in forma digitale o token, accreditate su una blockchain. I vantaggi di una ICO sono sostanzialmente legati alla grande flessibilità nella raccolta fondi, bassi costi e, nel caso in cui il progetto abbia successo, ad un investimento redditizio (seppur ad altissimo rischio) per gli investitori. Inoltre, la valutazione dei token dipende principalmente dalle forze di mercato, piuttosto che da un gruppo selezionato di sponsor o angel investor. Rimane tuttavia incerto lo status legale e normativo del tokenized equity come titolo negoziato.

- I CONFERIMENTI SOCIETARI NELLE SRL E NELLE SPA

Per poter valutare la possibilità di utilizzare le criptovalute come conferimenti societari, diamo inizialmente una definizione degli stessi per le società di capitale di diritto italiano.

I conferimenti sono il modo precipuo per tutelare i creditori sociali, E i soci rispondono limitatamente al conferimento. Il conferimento è un obbligo, senza conferire non si può essere soci. Per quanto riguarda l’oggetto dei conferimenti, la disciplina della S.r.l. (art.2464 Codice civile) ricalca quella delle società di persone, per cui è conferibile qualsiasi entità utile al conseguimento dell’oggetto sociale e suscettibile di valutazione economica, ad esclusione di cose generiche, future o altrui, in quanto verrebbe a mancare il requisito dell’integrale liberazione al momento della sottoscrizione del capitale societario. A differenza di quanto avviene nelle società di persone, in cui è prevista la figura del socio d’opera[4], nelle società di capitali si può conferire una prestazione di lavoro solamente tramite polizza assicurativa o fideiussione bancaria che garantisca per lo stesso valore del lavoro conferito.

Nel caso delle S.p.a. ci rifacciamo all’art. 2342 del Codice civile: se nell’atto costitutivo non è stabilito diversamente, il conferimento deve farsi in danaro.

Alla sottoscrizione dell’atto costitutivo deve essere versato presso una banca almeno il venticinque per cento dei conferimenti in danaro[5] o, nel caso di costituzione con atto unilaterale, il loro intero ammontare.

Per i conferimenti di beni in natura e di crediti si osservano le disposizioni degli articoli 2254 e 2255. Le azioni corrispondenti a tali conferimenti devono essere integralmente liberate al momento della sottoscrizione.

Se viene meno la pluralità dei soci, i versamenti ancora dovuti devono essere effettuati entro novanta giorni. Non possono formare oggetto di conferimento le prestazioni di opera o di servizi.

I conferimenti sono le prestazioni alle quali si obbligano le parti del contratto di società.

Nell’ipotesi di S.p.a. unipersonale, invece, deve essere versato l’intero ammontare dei conferimenti.

Possono essere oggetto di conferimento diverso dal denaro:

- la proprietà di un bene;

-

i crediti pecuniari;

-

i diritti reali di godimento;

-

i diritti personali di godimento;

-

l’azienda;

-

partecipazioni sociali sia di società di persone che di capitali;

-

titoli di Stato;

-

beni culturali;

fermo restando che i conferimenti diversi dal denaro devono formare oggetto di uno specifico procedimento di valutazione, in modo che la loro valutazione sia oggettiva e veritiera, e per evitare che il loro valore nominale sia superiore al valore reale del bene, andando a costituire problematiche relative all’adeguatezza del capitale effettivamente conferito[6].

Solo per le S.p.a. è riconosciuta all’ art. 2343 ter una disciplina semplificata, con cui il legislatore ha previsto il conferimento di beni in natura e crediti senza valutazione nei seguenti casi:

- Valori o strumenti mobiliari, poiché il loro valore è già stabilito dal mercato;

- Far value (valore equo), nel caso di conferimento di un bene che faceva parte di un’altra società ed era già indicato nel bilancio di quella società;

- Se i beni in natura o i crediti sono stati già valutati con una relazione di stima non più vecchia di sei mesi.

Entro 180 giorni i sindaci (o amministratori) devono controllare le valutazioni; in caso venga riconosciuta un’eccessiva sopravvalutazione degli assets conferiti, come valido anche generalmente, la società deve proporzionalmente ridurre il capitale o il socio conferitario deve integrare con denaro.

5.LE CRIPTOVALUTE POSSONO ESSERE OGGETTO DI CONFERIMENTI?

Abbiamo visto come i Bitcoin e le altre principali criptovalute, pur non essendo considerate al pari delle monete fiat, siano comunque in grado di svolgere la funzione di transazione e scambio di valore, addirittura spesso, grazie alla tecnologia blockchain, in un modo ancora più sicuro rispetto al trasferimento del denaro corrente. Nasce quindi la domanda: è possibile utilizzarle come conferimenti nelle società di capitale italiane? La risposta non è tuttora scontata. Riprendendo l’analisi condotta finora, possiamo considerare che:

- Le criptovalute possiedono alcune caratteristiche della moneta, ma non vengono scambiate all’interno di un mercato regolamentato e non possiedono un valore intrinseco;

- I Bitcoin non possiedono un valore stabile, ma sono state programmate per raggiungere la massima disponibilità a 21 milioni di unità;

- La moneta fiat tende a perdere valore nel tempo, mentre i Bitcoin potrebbero andare verso un apprezzamento di lungo periodo;

- La moneta fiat viene utilizzata quotidianamente come mezzo di pagamento, mentre sono ancora pochi gli esercizi commerciali o shop online che accettano le criptovalute, le quali ricoprono principalmente un ruolo di asset d’investimento;

- Le criptovalute sono intangible assets, non c’è modo di considerarle direttamente e non posseggono forma fisica;

- sono asset non monetari, in quanto non danno diritti al detentore di ricevere un numero predeterminato e fisso di corrispettivo monetario;

- – possono essere vendute e scambiate anche singolarmente.

Nei conferimenti societari, se non stabilito diversamente, il principale oggetto di conferimento è il denaro, altrimenti altri beni suscettibili di valutazione economica. Le criptovalute, non essendo considerate una valuta ufficiale e avendo un valore volatile nel tempo, oltre a non essere regolamentate, non sembrano quindi potersi considerare come un conferimento possibile. Sembra tuttavia esserci un modo per “ovviare” parzialmente al problema: niente vieta di conferire un bene acquistato tramite criptovalute. Ad esempio, seguendo il modello americano, si potrebbe conferire non il controvalore di un immobile in criptovaluta, ma il bene stesso acquistato tramite Bitcoin, o ottenuto tramite un mutuo. L’unica criticità è che si può richiedere un prestito per l’acquisto di un bene partendo da un conto in criptovalute, ma bisogna convertirle in una valuta reale non meno di 2 mesi[7] prima alla richiesta del prestito.

(A cura di Lorenzo Nobile e Andrea Salvetti)

RIFERIMENTI

[1] Nel tempo si sono affermate sia le monete forti che le monete deboli, con caratteristiche diverse (valore intrinseco, le deboli erano coniate con bronzo e rame, le forti con oro e argento) e destinazioni diverse (commercio quotidiano vs investimenti e commercio internazionale). Un’altra differenza era la distinzione per ceto sociale: i ceti bassi utilizzavano monete deboli, mentre i nobili utilizzavano monete forti.

[2] Che utilizzeremo come esempio di criptovaluta nei nostri ragionamenti, in ragione di essere la più diffusa.

[3] Per Nodo in gergo informatico si intende un dispositivo hardware di un sistema in grado di comunicare con altri dispositivi che fanno parte della rete.

[4] Il socio d’opera è colui che si obbliga nei confronti della società, a titolo di conferimento, a svolgere una determinata attività o servizio, sia esso un’attività manuale o intellettuale, per una durata prestabilita o per tutta la durata della società.

[5] Allo scopo di garantire l’effettività almeno parziale del capitale societario

[6] Sottoscrizione di capitale sociale inferiore a quello reale, per cui bisognerà procedere all’integrazione del conferimento o, nel caso sia impossibile, alla trasformazione societaria.

[7] Sempre seguendo il modello dei mutui americani, supponendo che si possano replicare anche in Italia.

Rivista scientifica digitale mensile (e-magazine) pubblicata in Legnano dal 2013 – Direttore: Claudio Melillo – Direttore Responsabile: Serena Giglio – Coordinatore: Pierpaolo Grignani – Responsabile di Redazione: Marco Schiariti

a cura del Centro Studi di Economia e Diritto – Ce.S.E.D. Via Padova, 5 – 20025 Legnano (MI) – C.F. 92044830153 – ISSN 2282-3964 Testata registrata presso il Tribunale di Milano al n. 92 del 26 marzo 2013

Contattaci: redazione@economiaediritto.it

Le foto presenti sul sito sono state prese in parte dal web, e quindi valutate di pubblico dominio. Se i soggetti o gli autori fossero contrari alla pubblicazione, non avranno che da segnalarlo. In tal caso provvederemo prontamente alla rimozione.

Seguici anche su Telegram, LinkedIn e Facebook!

{kind=link}